総合資源エネルギー調査会 電力・ガス事業分科会 原子力小委員会 廃炉等円滑化ワーキンググループ 中間報告(案)に対する意見募集について

受付締切日:2022年11月15日23時0分

詳細:提出先フォーム

チームパブコメの資料:WordのPDF PowerPointのPDF

この意見募集の背景

- 原子力事業者が原発廃炉のための資金を、単独では十分に確保できていない(今後もできない)という現実。

- 原発の資産価値が大きく、通常の減損会計で処理すると、資産が縮小し原子力事業者の多くが債務超過に陥ること。

- そこで、運転終了後(廃止措置期間)も一部機器は減価償却できることにし、廃炉の解体引当金と合わせ、これらを電気料金に参入することを認めた。(電力自由化前)

- さらに「廃炉しやすくする」名目で、運転終了後も原発資産のほとんどを資産計上し、一定期間をかけて償却できることにとした。(電力自由化前)

- 「電力自由化後」の財務会計ワーキングで、福島原発事故の損害賠償費用(過去分)と合わせ、廃炉費用を託送料金から徴収することを決めた。これを「廃炉円滑化負担金」と呼ぶ。

- 原子力事業者の経営状態は厳しくなっており、仮に原子力事業者が倒産しても、原発の廃炉、事故炉の処理が円滑に行われるように、託送料金から徴収する廃炉円滑化負担金を「廃炉拠出金」として「外部組織」に積み立てることとする(今回の提案)

パブコメのたね_トピックス

① 廃炉円滑化負担金

② 廃炉会計という「特殊な会計」の問題

③ 廃炉会計制度は無責任な制度

④ 原子力事業者が全て倒産しても電気は止まらない

⑤ 原子力事業者を守ろうとするのは誤り

⑥ 廃炉の知見・ノウハウと資金について

⑦ 廃炉機構を作るのであれば、原発再稼働や革新炉新設などの方針を中止すべきである

⑧ 認可法人の姿はこれで良いのか?

⑨ 中間報告への意見(まとめ)

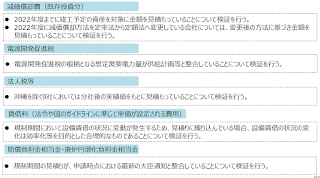

① 廃炉円滑化負担金

経産省は、「原発依存度の低減」のため、「円滑な廃炉を促す」ため、「原子力発電所の廃炉に伴って一括して生じる費用」を「分割計上する費用」として、「電気料金(託送料金)の一部として需要家から受け取ります。」

経産省ホームページより

原子力発電所の廃炉費用は、原子力発電事業者が負担すべきものです。それが法律でもなく(つまり国会での議論もなく)閣議決定で、需要過負担(つまり国民負担とされました。これは正当な手続きでしょうか?

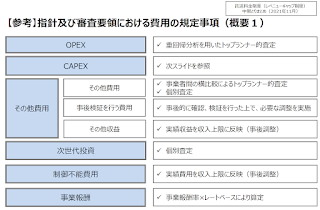

② 廃炉会計という「特殊な会計」の問題

原発が廃炉になったときの現行の会計制度は、2013年、2015年、2017年の3回にわたって議論され、新設された。(金森絵里著「原子力発電の会計学」第7章より。

1)2013年廃炉に係る会計制度検証ワーキンググループ

>運転終了後も減価償却を認め、減価償却費と解体引当金を料金原価に含める。

2)2015年年廃炉に係る会計制度検証ワーキンググループ

>廃炉費用を一括計上せず、原発資産を資産計上して、一定期間をかけて償却・費用化する。

3)2017年財務会計ワーキンググループ

>廃炉会計制度において小売料金から回収していた解体引当金等を託送料金から回収する。

本来は「減損会計」に基づき、廃炉後に係る費用は原子力事業者負担が当然であった。

ところが原子力事業者は解体引当金も満足に積みたてておらず、原子力発電所を減損処理することによる経営上の損失が大きく、「恐ろしくて?」廃炉ができないといけないので、会計規則をねじ曲げて、廃炉が進み、原発依存度が低減するようにしよう・・とした。

その割に廃炉は進んでおらず、存続し続けている。解体引当金は、その間も需要家の電気料金(託送料金)から「回収?」され続ける。

③ 廃炉会計制度は無責任な制度

1. 製造物責任や有害物質の排出者責任などの観点に基づくならば、原子力発電所及び核燃料サイクル関係施設の費用負担は原子力事業者が一元的に負うべきである。

2. ところが「廃炉会計制度」は、なし崩し的に原子力事業者の負担を軽くし、これを国民(消費者)負担に置き換えている。

3. 原発の廃炉によって原子力事業者が債務超過に陥ることも、廃炉費用が積み立てられていないことも、原子力事業者の経営の失敗であって、まずそのことの責任が明確にされなければならない。

4. その上で、原発が野ざらしになるとか、放射能が拡散するとか、核廃棄物が違法に廃棄されるという事態を防ぐために「税金で」この対応をしなければならないというのであれば、そのように報告がまとめられるべきである。

5. 残念ながら、この中間報告は、経営を失敗した原子力事業者を救済し、そのつけを国民(消費者)に押し付けるものでしかない。その前提での議論は中止されなければならない。

6. そのような大前提に立って、この中間報告の詳細を見る。

④ 原子力事業者が全て倒産しても電気は止まらない

まず基本的な認識が必要。

1. 原子力事業者を「発電会社」とするならば、全社が倒産しても電気の供給が止まることはない。倒産前に保有する発電所を、他社に売却し、不十分であれ、原子力施設の廃炉解体費用に充てる。発電所は運転を続け、引き受けた新電力もしくは電力卸売市場を通じて消費者に供給される。

2. 原子力事業者を「送配電会社」とするならば、最も多くの資産を持つ会社である。その資産を全て他者に売却し、原子力施設の廃炉解体費用に充てる。送配電の施設も要員も買い取った会社が、そのまま運用すれば、電気の供給が滞ることはない。

3. 原子力事業者を「小売会社」とするならば、ほぼ資産もなく何の価値も有さない。直ちに倒産し消滅することにより、電力自由化の自由度を広げ、より健全で効率的な電気供給システムが出来上がる。

4. 原子力事業者を「ホールディングカンパニー」(持株会社)とするならば、電力自由化の流れを歪めているだけであり、直ちに消滅しても電気の供給には差し障りがない。

⑤原子力事業者を守ろうとするのは誤り

したがって、原子力事業者(4部門)を守ろうとするのは間違っている。

どんなに守っても、それは電力システムの効率性、健全性を損なうだけで、最終的に原子力事業者が生き残ることはできない。見切りをつけることが必要。

原子力関連の負担は増え続け、小売のシェアは奪われて減る。送配電設備は非効率に巨大化し、維持することが求められる。

彼らには、原子力関連施設を廃炉・解体処理したり、廃棄物を安全に管理したりすることはできない。せめてもの有価資産を売却して、その一部資金を提供することぐらいである。

その前提に立って、「廃炉機構」(仮称)を作ろうということであれば理解できる。

「廃炉機構」には、原子力事業者の資産売却益、これまでの解体引当金が引き継がれるが、原子力施設の解体廃炉費用のほとんどは税金で賄われることになる。

時期を引き延ばせば、原子力事業者が拠出しているように見えるが、それは託送料金であり、消費者が全て負担している。これは電気料金を上げ、日本の経済活動に困難をもたらすだけであり、早く止めることが望ましい。

⑥ 廃炉の知見・ノウハウと資金について

- 中間報告の2ページから3ページには、廃止措置がビジネスになるであろうことが書かれている。

- 英国ではNDA(原子力廃止措置機関)やフランスのEDF(国有電力会社)が、このノウハウ蓄積に取り組んでいることが書かれている。

- 中間報告が書いている通り、二つとも国営である。

- かつてイギリスにはBNFL、フランスにはCOGEMAという民間会社があったが、2社とも倒産した。NDAやEDFは、これらの資産を継承している。

したがって廃炉ビジネスを否定するものではないが、国家的レベルで行わなければ維持できない。逆説的にいうならば、ビジネスとは言いながら、採算性を度外視した管理や開発を要求されるものとなるだろう。

英仏さらに米国では、原子力は核兵器開発とほとんど一体である。廃炉ビジネスは、核兵器開発能力の維持管理にもつながるため、そこに国家的予算が注ぎ込まれても理屈が通るが、非核保有国を明言している日本では必要ない。

したがって、この分野での知見・ノウハウに日本がこだわる必要は見当たらない。

そのための資金も必要ない。

⑦ 廃炉機構を作るのであれば、原発再稼働や革新炉新設などの方針を中止すべきである

5ページの⒉(1)の①では、こう書かれている。

「我が国に導入された商業用原子炉には、黒鉛減速炭酸ガス冷却炉、加圧水型軽水炉、沸騰水型軽水炉及び改良型沸騰水型軽水炉等の種類があり、また同じ炉型であってもその機能や様態には相違点があること」・・等を踏まえ、各原子力事業者が廃止措置を担うしかない・・的なことが書かれている。

ところが政府は、さらに新型炉、革新炉などを導入しようとしている。いたずらに新型を増やして、廃炉の枠組みをこれ以上複雑にすべきではない。

このことは②の「事業者間・産業大での連携」とも矛盾している。多種多様にすればするほど、効率的な廃炉技術の蓄積は困難になる。

⑧ 認可法人の姿はこれで良いのか?

⑨ 中間報告への意見(まとめ)

1. 原子力への特別扱いとなっている廃炉会計は、本来の会計原則を逸脱しており、直ちに廃止して、本来の「減損会計」に戻すべきである。

2. 解体引当金の不足額は、会社利益から補填もしくは、会社資産を売却して埋め合わせをさせるべきである。

3. 原子力発電所の廃炉は、それを作り運用し利益をあげた原子力事業者が最後まで面倒をみるという原則を、改めて確認すべきである。

4. その上で原子力事業者が債務超過、倒産という事態になった場合に、政府が廃炉等の処理を担うという仕組みとすべきである。

5. 政府は原子力事業者は倒産、廃業となって消滅した場合に限り、その事業者の原発の廃炉を廃炉機構(仮称)に委託する。原子力事業者が存在している限り、廃炉は原子力事業者が行う。

英仏さらに米国では、原子力は核兵器開発とほとんど一体である。廃炉ビジネスは、核兵器開発能力の維持管理にもつながるため、そこに国家的予算が注ぎ込まれても理屈が通るが、非核保有国を明言している日本では必要ない。

したがって、この分野での知見・ノウハウに日本がこだわる必要は見当たらない。

そのための資金も必要ない。

⑦ 廃炉機構を作るのであれば、原発再稼働や革新炉新設などの方針を中止すべきである

5ページの⒉(1)の①では、こう書かれている。

「我が国に導入された商業用原子炉には、黒鉛減速炭酸ガス冷却炉、加圧水型軽水炉、沸騰水型軽水炉及び改良型沸騰水型軽水炉等の種類があり、また同じ炉型であってもその機能や様態には相違点があること」・・等を踏まえ、各原子力事業者が廃止措置を担うしかない・・的なことが書かれている。

ところが政府は、さらに新型炉、革新炉などを導入しようとしている。いたずらに新型を増やして、廃炉の枠組みをこれ以上複雑にすべきではない。

このことは②の「事業者間・産業大での連携」とも矛盾している。多種多様にすればするほど、効率的な廃炉技術の蓄積は困難になる。

⑧ 認可法人の姿はこれで良いのか?

⑨ 中間報告への意見(まとめ)

1. 原子力への特別扱いとなっている廃炉会計は、本来の会計原則を逸脱しており、直ちに廃止して、本来の「減損会計」に戻すべきである。

2. 解体引当金の不足額は、会社利益から補填もしくは、会社資産を売却して埋め合わせをさせるべきである。

3. 原子力発電所の廃炉は、それを作り運用し利益をあげた原子力事業者が最後まで面倒をみるという原則を、改めて確認すべきである。

4. その上で原子力事業者が債務超過、倒産という事態になった場合に、政府が廃炉等の処理を担うという仕組みとすべきである。

5. 政府は原子力事業者は倒産、廃業となって消滅した場合に限り、その事業者の原発の廃炉を廃炉機構(仮称)に委託する。原子力事業者が存在している限り、廃炉は原子力事業者が行う。

6. 廃炉機構が行う廃炉作業について、その費用は全て国費(税金)で賄うものとし、託送料金による徴収は行ってはならない。

以上。

以上。