一般送配電事業者10社の収入の見通しに関する書類に係る「国民の声」の募集について

パブコメ受付締切日時 2022年11月4日17時0分

このパブコメの背景にあるもの

- 2023年度から一般送配電事業者には「レベニューキャップ 制度」の導入が決まっている。

- 収入上限を設定し、経営努力で費用が圧縮されれば、差額を利益にできる。

- 5年後には収入上限が見直され、さらなる費用圧縮を求める。

- 送配電事業者にとっては経費を削らねばならない嫌な制度。

パブコメのたね

- 会計上、制御不能費用という項目立ては、内訳を不透明にすると同時に、電気料金を上昇させるブラックボックスとなる可能性が大きい。

- 他項目の中にも、「制御不能費用に分類されるものを除く」という表現が多く見られ、本来の項目の数字が正しく認識されなくなる恐れがある。

- 制御不能費用の中に原子力発電の費用が盛り込むべきではない。過去の原子力会計制度における議論の結果とは思うが、本来は原子力事業者が自社で負担すべきものである。

- それを託送料金から徴収するという整理が許されるのは、唯一、原子力事業者が完全に原子力事業から撤退することが決定した段階のみである。

- それであっても、原子力発電のメリットを享受していない、これから生まれる子供たちなど、多くの国民にその負担を強いることの是非は議論されなければならない。

- 制御不能費用を認めたまま、レベニューキャップ 制度をスタートさせることは、事業者負担の大原則を曲げる仕組みの固定化であり、これは立ち止まり再検討すべきである。

- したがって各社の「制御不能費用」が盛り込まれた「収入見通し」は認められない。

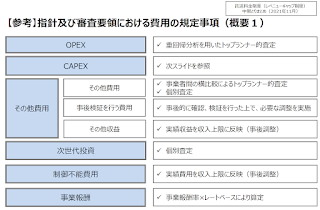

制御不能費用の内訳

第16 回 料金制度専門会合(電力・ガス取引監視等委員会)

事務局提出資料 2022年 8 月 8 日資料4より

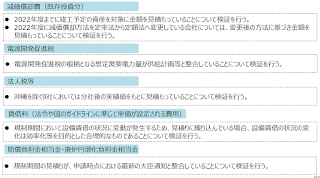

1)容量拠出金

2)ブラックスタート電源確保費用

3)調相運転用の電源確保費用

4)最終保障供給費用

5)インバランス 収支過不足額

6)減価償却費(既存投資分)

7)電源開発促進税

8)法人税等

9)賃借料(法令や国のガイドラインに準じて単価設定される費用)

10)賠償負担金相当金・廃炉円滑化負担金

の10項目とされているが、実際には退職給与金やPCB処理費用なども含まれている。

コメントいただけると嬉しいです。

レッツ☆チームパブコメー

0 件のコメント:

コメントを投稿